Nicht immer ist ein Projekt in der Handwerks- und Baubranche mit einer Rechnung erledigt. Mitunter laufen Bauprojekte über Jahre. Für solche langfristigen Projekte gibt es Abschlagsrechnungen und Teilrechnungen.

Eine Abschlagszahlung wird oft bei Bauverträgen genutzt, da die Leistungen über einen längeren Zeitraum erbracht werden. Das beauftragte Unternehmen muss oft große Summen vorfinanzieren, um Materialien zu bestellen. Daher vereinbaren die Vertragspartner zu Beginn, wann während der Leistungserbringung Teilzahlungen fällig werden.

Was ist eine Abschlagsrechnung?

Eine Abschlagsrechnung wird für bereits erbrachte Leistungen ausgestellt, unabhängig davon, ob diese vollständig abgeschlossen sind oder nicht. Sie dient dazu, regelmäßig Zahlungen für den Projektfortschritt zu erhalten.

Wichtig: Eine Abschlagsrechnung kumuliert sich mit jeder Abschlagsrechnung weiter. Das bedeutet für dich, auf einer neuen Abschlagsrechnung sind normalerweise immer alle Positionen der vorherigen Abschlagsrechnung enthalten. Gute Rechnungsprogramme bilden das in der Regel automatisch richtig ab.

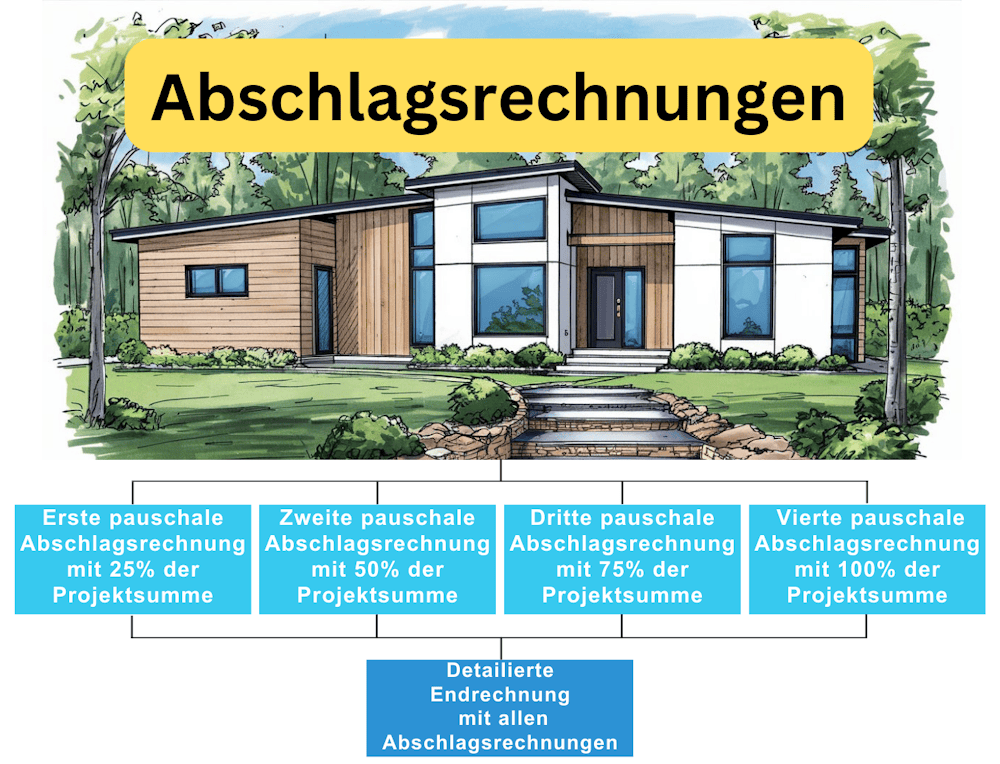

Beispiel für eine Abschlagsrechnung:

Es wird ein Einfamilienhaus gebaut. Du hast mit dem Auftraggeber / Bauherr zuvor abgestimmt, dass es 4 Abschlagsrechnungen mit einem Pauschalbetrag in Höhe von 25 Prozent der Projektsumme gibt, sobald ein Bauabschnitt erledigt ist.

Detailliertes Angebot = 400.000 Euro

Erste pauschale Abschlagsrechnung mit 25% der Projektsumme = 100.000 Euro

Zweite pauschale Abschlagsrechnung mit 50% der Projektsumme = 200.000 Euro – vorherige Abschlagsrechnung = Wertzuwachs 100.000 Euro

Dritte pauschale Abschlagsrechnung mit 75% der Projektsumme = 300.000 Euro – vorherige Abschlagsrechnung = Wertzuwachs 100.000 Euro

Vierte pauschale Abschlagsrechnung mit 100% der Projektsumme = 400.000 Euro – vorherige Abschlagsrechnung = Wertzuwachs 100.000 Euro

Detaillierte Endrechnung für das Haus = 400.000 Euro

Vorteile einer Abschlagsrechnung:

Sorgt für regelmäßigen Geldfluss in deinem Bauprojekt. Durch die pauschale Zwischensumme kannst du viel einfacher und schneller Abrechnungen bei laufenden Projekten erstellen.

Nachteile einer Abschlagsrechnung:

Weniger Transparenz über die genaue Leistung, welche du erbracht hast. Das erfordert eine sorgfältige Schätzung für die von dir geleistete Arbeit.

Was ist eine Teilrechnung?

Eine Teilrechnung wird für eine abgeschlossene Teilleistung innerhalb eines größeren Projekts ausgestellt. Jede Teilleistung wird separat und nach ihrer Fertigstellung abgerechnet.

Wichtig: Eine Teilrechnung ist eigenständig und enthält keine Positionen von vorherigen Teilrechnungen. Erst in der Endrechnung werden alle Positionen der einzelnen Teilrechnungen in einem Dokument angezeigt.

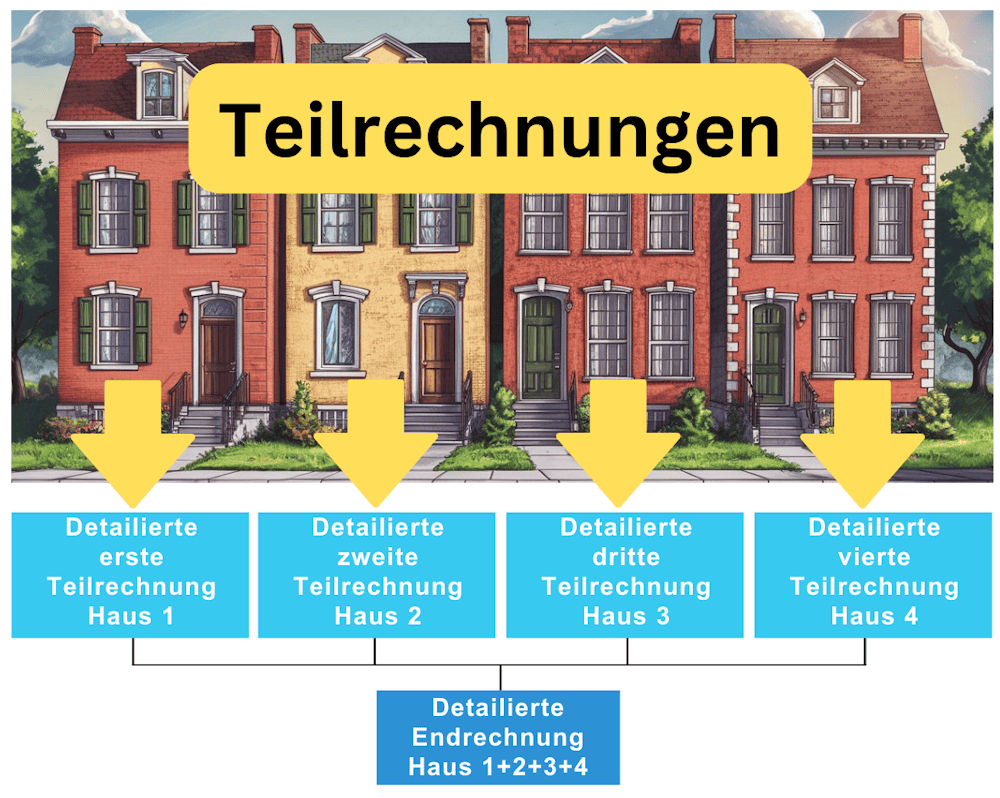

Beispiel für eine Teilrechnung:

In vier Reihenhäusern sollen die Wände von deiner Firma gestrichen werden. In diesem Fall erstellst du nach Fertigstellung eines der Reihenhäuser jeweils eine detaillierte Teilrechnung. Am Ende, also wenn du für alle vier Reihenhäuser eine Teilrechnung erstellt hast, kommt noch die Endrechnung. Diese fast alle vorherigen Teilrechnungen nochmals übersichtlich zusammen.

Detailliertes Angebot = 2.500 Euro pro Haus = 10.000 Euro Projektsumme für alle Häuser

Erste detaillierte Teilrechnung für Haus 1 = 2.500 Euro

Zweite detaillierte Teilrechnung für Haus 2 = 2.500 Euro

Dritte detaillierte Teilrechnung für Haus 3 = 2.500 Euro

Vierte detaillierte Teilrechnung für Haus 4 = 2.500 Euro

Detaillierte Endrechnung für Haus 1 + 2 + 3 + 4 = 10.000 Euro

Vorteile einer Teilrechnung:

Detaillierte Abrechnung abgeschlossener Leistungen, klare Kostenzuordnung. Deshalb bevorzugen öffentliche Auftraggeber Teilrechnungen, weil sie nach VOB besser kontrollierbar sind. Gemäß §14 Abs. 1 VOB müssen Auftragnehmer ihre Arbeit klar abrechnen und den Umfang ihrer Leistungen nachweisen können.

Nachteile einer Teilrechnung:

Erfordert eine präzise Abgrenzung der einzelnen Teilleistungen, was für dich aufwändig sein kann.

Muss ich immer eine Endrechnung erstellen?

Ja, du musst bei Teil- und Abschlagsrechnungen immer eine Endrechnung erstellen, selbst wenn diese sich am Ende auf 0 Euro beläuft. Die Endrechnung ist einfach notwendig, um den Abschluss deines Projekts oder Auftrags formal zu dokumentieren und einen Überblick über alle erbrachten Leistungen und Zahlungen zu geben. Sie dient der abschließenden Abrechnung und dokumentiert, dass alle Teilzahlungen und Abschläge korrekt verbucht worden sind.

Hier ein paar Gründe, warum eine Endrechnung erforderlich ist:

Saubere Dokumentation: Eine Endrechnung dient als offizielles Dokument, das den Abschluss des Projekts oder der Dienstleistung bestätigt. Sie stellt sicher, dass alle finanziellen Transaktionen korrekt abgeschlossen und dokumentiert sind.

Klarheit für deinen Kunden: Die Endrechnung bietet deinem Kunden eine vollständige Übersicht über alle von dir erbrachten Leistungen, Teilzahlungen und den endgültigen Rechnungsbetrag. Auch wenn dieser Betrag 0 Euro ist, stellt dies klar, dass keine weiteren Zahlungen erforderlich sind.

Rechtliche Anforderungen: In vielen Ländern und Branchen gibt es gesetzliche Vorgaben, die die Ausstellung einer Endrechnung vorschreiben, um steuerliche und buchhalterische Vorschriften zu erfüllen.

Vermeidung von Missverständnissen: Eine Endrechnung hilft, Missverständnisse oder Unstimmigkeiten bezüglich offener Beträge zu vermeiden. Sie dokumentiert, dass alle vertraglichen Verpflichtungen erfüllt und alle Zahlungen geleistet wurden.

Weitere Hinweise dazu findest du im Merkblatt zur Umsatzbesteuerung in der Bauwirtschaft vom Bundesministerium der Finanzen.

Besonderheiten beim Thema Gewährleistung:

Eine Teilrechnung ist eine abgeschlossene Leistung, wo genau definiert ist, was der Umfang der Leistung ist. Dadurch startet bei jeder Teilrechnung auch der Gewährleistungszeitraum, sobald diese bezahlt worden ist. Mit der Bezahlung gilt die erbrachte Leistung als abgenommen.

Eine Abschlagsrechnung rechnet nicht eine konkrete Teilleistung über eine Teilzahlung ab, sondern stellt einen Vorschuss dar, etwa für zu bestellende Bauteile. Die endgültige Abnahme aller Leistungen erfolgt erst mit der Endrechnung, und ab diesem Zeitpunkt beginnt die Gewährleistungsfrist für das gesamte Projekt.

Besonderheiten beim Thema Buchhaltung:

Bei diesem Thema solltest du immer Rücksprache mit deinem Steuerbüro halten, da wir nur die gängige Umsetzung an dieser Stelle wiedergeben können.

Abschlagsrechnungen sind Vorauszahlungen für noch nicht oder nicht vollständig erbrachte Leistungen und haben besondere Auswirkungen auf die Umsatz- und Vorsteuer. Bei der Umsatzsteuer hängt die Fälligkeit davon ab, ob die Ist- oder Soll-Versteuerung angewendet wird. Die Ist-Versteuerung erfordert die Meldung der Steuer nach Zahlungseingang, während bei der Soll-Versteuerung die Steuer bereits bei Leistungserbringung fällig wird.

Wichtig für dich:Vorsteuern aus Abschlagsrechnungen können in der Regel erst nach Rechnungsstellung und Zahlung geltend gemacht werden.

Und welche Variante ist jetzt besser für mich geeignet?

Wenn du öffentliche Auftraggeber hast, werden diese in der Regel auf Teilrechnungen bestehen, da hast du dann keine Wahl. Bei privaten Auftraggebern wird in den meisten Fällen die Abschlagsrechnung die einfachere Möglichkeit für dich sein. Allerdings solltest du wegen des Themas Vorsteuer immer Rücksprache mit deinem Steuerbüro halten, einfach um da auf Nummer sicher zu gehen.

Die meisten Programme, wie zum Beispiel die Handwerkersoftware OPTIMUS, sind heutzutage in der Lage, Teilrechnungen und Abschlagsrechnungen richtig abzubilden. Wenn das bei dir nicht so ist oder du noch Rechnungen mühselig mit Word und Excel schreibst, dann freuen wir uns über eine Anfrage von dir.

{kind=link}

{kind=link}

{kind=link}